海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水q1疯狂扫货美股“六巨...

桥水q1疯狂扫货美股“六巨... 光伏企业竞相布局 0bb技...

光伏企业竞相布局 0bb技... a股突发减持潮来了!近20...

a股突发减持潮来了!近20...

lof溢价涨停狂潮 谁制造的狂欢?

来源: 财联社 作者:《每日财讯网》编辑 发布时间:2025-12-25

国投白银lof继续狂飙,叠加美港股休市,带动场内lof基金涨停潮。

12月24日,国投白银lof连续三天涨停,最新溢价近70%。与此同时,多达20余只场内lof因溢价出现涨停。

盘后,为抑制狂热的炒作情绪,多家基金公司迅速采取举措,24日晚间,国投白银lof、国泰商品lof以及汇添富黄金lof纷纷发布了风险提示,自25日开市至当日10:30停牌一小时,基金公司提示投资者,基金场内二级价格明显高于基金份额净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。

在贵金属上涨高歌猛进的行情中,市场上唯一一只场内交易的国投白银lof基金限购,各类平台套利教程、套利指南推波助澜,吸引了更多的跟风与炒作。

lof市场正经历着一场蕴藏巨大风险的“狂欢”,有基金公司直言,在etf迅速发展之后,作为阶段性历史产物,lof基金是否已经成为落后生产力?未来是否会退出公募历史舞台?

散户狂欢引发lof涨停潮

多次风险提示没有阻碍散户资金的炒作热情。

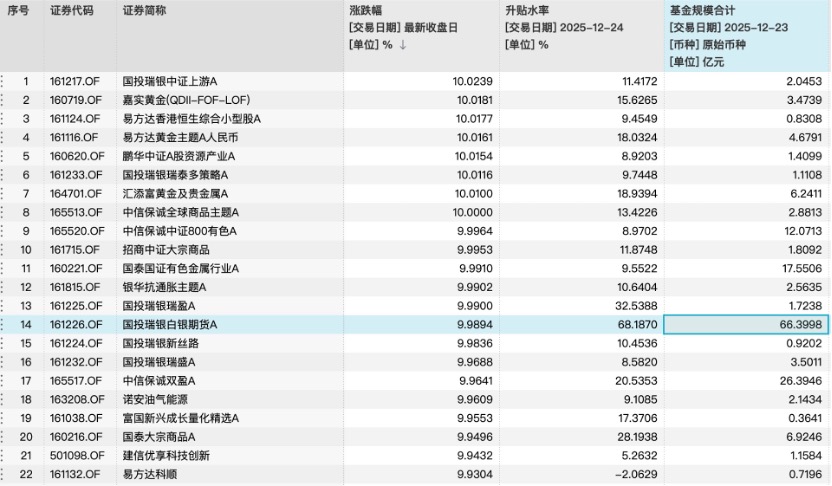

截至12月24日收盘,包括国投瑞银白银lof、国投瑞银中证上游lof、嘉实黄金qdii-fof-lof、易方达黄金主题a人民币lof等20余只lof在二级市场涨停。

具体来看,涨停lof可以分为三类:一是在国际黄金价格、白银价格连创新高,场内白银、黄金、有色等贵金属主题lof涨停;二是受圣诞节海外市场休市的影响,港股等主题lof涨停;三是国投瑞银旗下包括国投资源lof、国投瑞泰lof、国投瑞盈lof、国投新丝路lof等多只产品涨停。

单一家基金公司旗下多只无关联的lof集体涨停,因国投白银lof引发的,散户炒作迹象尤为明显。此前已有媒体报道,已有投资人收到券商的消息提示。相关提示消息显示,深交所对国投白银lof实施重点监控,监控起止日期为2025年12月24日至2026年1月8日。

监管强调,交易所对该证券的异常交易行为从严认定,并视情况从重采取列为重点监控账户、暂停投资者账户交易、限制投资者账户交易等自律管理措施。

国投白银lof的纠结:限售a份额还是限购c份额?

国投白银lof因白银价格飙升受到投资者关注,随着基金限购,引发了散户跟风“套利”,截至目前,基金公司已经连发15份风险提示以及停牌公告。

国投白银lof在12月23日晚间公告再次调整了ac份额的申购额度,这也是该基金近一个月以来第四次调整限购金额。此前财联社曾进行过报道,自10月15日开始,该基金先后进行了三次调整投资额度。

10月15日,国投白银lof基金公告称,a类份额及c类份额的定期定额投资金额上限分别为6000元和40000元;10月20日,国投白银lof基金再次发布公告,继续收紧了限购金额,a类份额及c类份额的定期定额投资金额上限分别为100元和1000元;12月19日,国投白银lof基金发布公告,将a类份额及c类份额的定期定额投资金额上限分别调整为500元和500元。

因非对称调整限售额度,国投瑞银基金操作也引发了“做大规模”的争议,似乎是为了回应上述猜测,12月23日晚间,该基金公告,再次调整了ac份额的认购比例,12月26日起,将可以场内转换的a份额限售保持在500元水平,下调不能转换的c份额认购门槛,低至100元。

此前有分析人士指出,国投白银etf之所以采取限购,在于公募基金公司作为“非期货公司会员”, 根据《上海期货交易所风险控制管理办法》,公募基金在白银期货一般月份(合约挂牌至交割月前第二月的最后一个交易日)的投机持仓限额通常是18,000手。与此同时,基金公司又不允许上高杠杆,因基金合同规定:基金持有的期货合约价值,不得超过基金资产净值的100%(通常维持在90%-100%)。

因此,白银期货lof的产品容量是有限的,基金公司不得不采取限购,但是在业内看来,三次限购调整都引发了争议,显然暴露了国投瑞银在lof管理上的粗放。

业内热议:lof未来是否有存在的价值?

公开资料显示,lof最早于2007年底前在深交所推出,首批上市25只lof,被视为中国特色的交易所交易基金。与etf不同,lof采用现金而非一揽子股票进行申赎。套利机制允许跨市场操作:当二级市场价格与净值存在价差时,投资者可通过转托管实现套利,但需考虑转登记耗时及手续费影响。通过转托管机制,lof减轻了基金公司的赎回压力,成为交易所基金的本土化创新品种。

与此同时,当前不少lof基金是由此前分级基金转型而来,场内不乏规模较大、主题丰富的产品类型。但是在业内看来,lof代表的是一种落后生产力。

有基金公司人士向财联社记者表示,一方面,lof采用现金申赎,存在t 2日及以上的时间差,套利行为严重滞后,无法及时平抑价差是其客观存在的制度性问题;另一方面,由于大多数lof日均成交很低,能够影响其折溢价的因子就会很多,很多人为制造的溢价背后,或许就埋藏着大幅折价的可能。

“当前也有观点建议推进lof的机制改革创新,比如借鉴etf的做市商安排来改善其流动性。”上述人士则认为,这并不能解决lof本身的机制问题,一是t 2这个时间差的问题;二是做市本身成本很高,是否有必要将有限的做市资源投入到需求并不稳定的lof之上?

对于未来lof是否会消亡?有头部基金公司人士表示,短期来看,或许还不至于消亡,产品的改造或者清盘也是需要审慎对待;但长期来看,暂时也没有看到此类产品的真实客户需求与价值创造。

在基金公司看来,etf实际上完全能取代lof在这方面功能的发挥。

“过去,我们常常把lof定义为主动管理产品场内交易的载体,但实际上主动型产品本身交易和套利的需求就不大。”另有头部基金公司人士指出,尤其是随着未来主动etf产品落地,比lof更有竞争力。

上述人士认为,从最近受市场关注度较高的白银lof来说,受关注的原因根本还是在于品种的稀缺性,国际白银价格的攀升,主题产品的唯一性,而非lof这种产品形态。换言之,如果市场上有其他挂钩此类贵金属的etf,那可能资金场内交易和套利的需求,一定是投向etf的。

事实上,当前已经有不少lof基金转型为etf联接基金。在2024年,嘉实基金、易方达基金、万家基金均公告称,旗下有普通指数基金或lof基金正式“转型”为etf联接基金。并且转型后,相关基金均进行了费率优惠。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容凯发棋牌的版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。